家づくりの際に、ほぼ全ての方がお世話になることになる住宅ローン。いくら借りればよいのか、返済比率や利率設定、固定金利か変動金利か、団体信用生命保険オプションの検討など、様々な検討項目があります。

今回ご説明させていただくのは、どれだけ頭金があっても、月々の返済が無理なく可能であれば、借りられるだけ住宅ローンを借りた方が良いという事です。

それはなぜか。NISAをやられている方であればすぐにお分かりかと思いますが、住宅ローンの利率は、商品によって幅はありますが、固定金利で1.5%程度、変動金利で0.5%程度となります。

対して、有名インデックス銘柄であるS&P500や全世界株式、金などに長期積立投資を行うと、期待利回り年間6~10%程度を見込めるものとなっています。

この内容を踏まえて、皆さん、仮に1800万円の自己資金があったとして、頭金として1800万円を支払うのと、借入金として追加で1800万円借りるのと、どっちが得か皆さんわかりますか。試しに計算してみましょう。

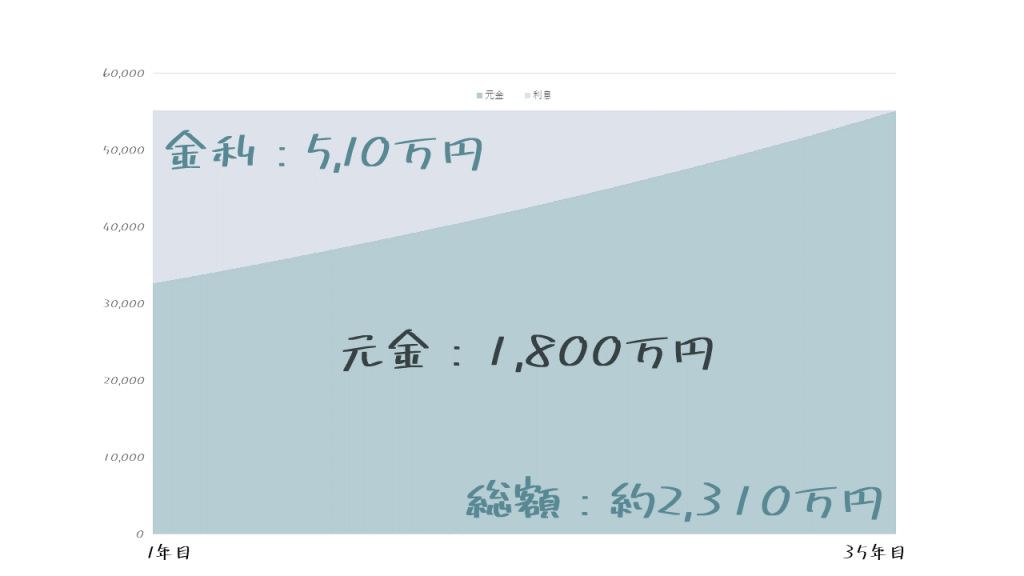

例えば、1800万円分を固定金利1.5%、35年で支払うとした場合、月々返済額は約55,000円、年間約66万円であることがわかります。返済総額は約2,300万円となり、元本に対して追加で510万円支払うことになります。

こう聞くと高く感じるかもしれませんが、皆さんもう一度よく冷静に考えてみてください。そうですね、積立NISAで運用すると、期待利回り10%程度、安全見ても利回り6%程度は見込めるかと思います。

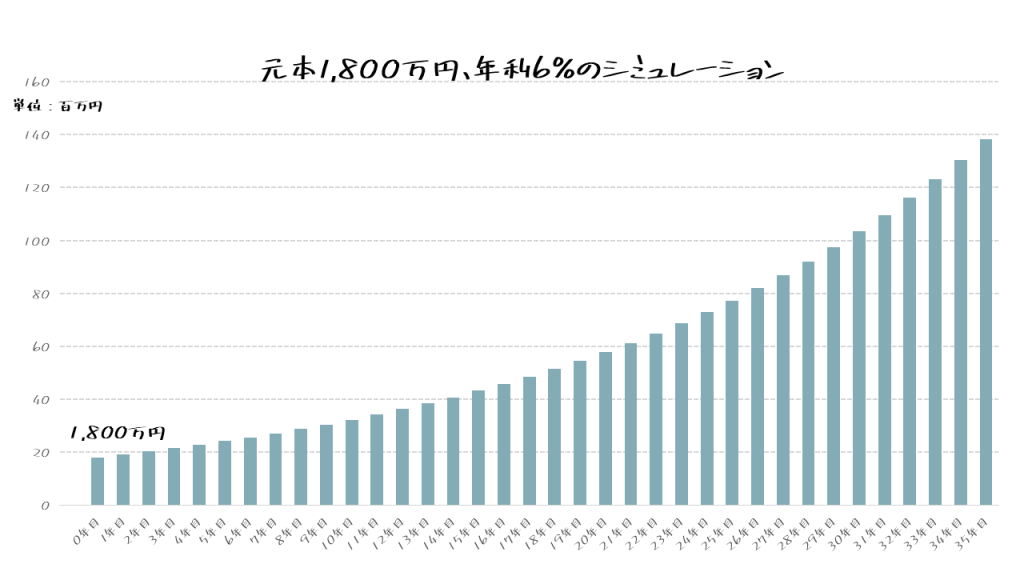

例えば、自己資金1800万円を全額投資した場合、どのような結果となるでしょうか。仮に利回り6%として長期間保有し続けた場合、35年後には、1億38百万円になります。

住宅ローンの金利分510万円は、5年もすれば回収できる計算です。

これを聞いて、いやいやそんなうまい話があるのかと思う方もいらっしゃる方もいるかと思いますが、先ほど挙げたS&P500や全世界株式、金については、実績が既にそのようになっていますし、今後も伸び続けることが予想されています。

この高い利回りの裏付けを簡単に説明すると、世界人口は増加の一途をたどっているので、世界経済はそれに伴って成長し続けるものとされ、全世界株式、また、数多くの商品で世界的シェアを誇る米国株式は供ずれで安定した成長が見込めること、金については埋蔵量は変わらないですし、人口が増えれば希少価値も更に上がることが想定されるので、安定した資産です。

対して、円については、今もそうですが、資源もなく、人口も減っている日本経済圏のものになりますので、相対的に外圧に抵抗できる手段が限られており、今後さらなる円安が進行する可能性はあり得ると思います。

そう考えると、住宅ローン金利は、非常に破格の利率設定となっており、いくら自己資金があったとしても、借入を増やした方が得なことがわかります。

そして、住宅ローンには、団体信用生命保険という、万が一の時には残債をゼロにする保障もセットでついてきますので、自分に何かあっても家族に家は残せることになりますし、住宅ローン控除もあるので、借りられる内にいくらでも借りた方が良いです。

もちろん、月々の返済もできない無茶なローンを組むのは避けた方が良いですが、毎月一定の貯蓄ができる範囲で借入する場合は、是非自己資金を使わずに住宅ローンを借りる選択をしていただき、自己資金は投資に回すことをお勧めします。

コメントを残す